Un comentariu la Eugen Rădulescu (preluare de pe FB)

Dacă tot m-am strofocat să scriu atâta, reiau și aici ce am postat pe Facebook după vizionarea unui interviu televizat cu unul din experții noștri în finanțe, consilier al lui Mugur Isărescu.

❶ Pe Eugen Rădulescu îl citesc de obicei pe Contributors, dar mai este preluat uneori și de Hotnews sau de alții. Îl găsesc lucid și competent, în ciuda faptului că e de-a dreapta Domnului Nostru Mugur Isărescu, cel mai sfânt, cel mai inamovibil și cel mai longeviv șef de bancă centrală, și cel mai necontestat om cu putere în România.

Dincolo de faptul că țara asta de oi proaste găsește normal ca omul ăsta să aibă un mandat mereu prelungit până la moarte, incredibilul adevăr că nimeni nu l-am contestat niciodată, nici pe plan intern, nici pe plan extern, dovedește cu asupra de măsură că Isărescu este omul tuturor serviciilor, Bilderberg-urilor, Trilateralelor, și neo-masoneriilor de Illuminati, dar și că, prin delictul de inițiat care nu va putea fi niciodată dovedit, a contribuit la îmbogățirea multor politicieni sau oameni de afaceri. Oricum, Guvernatorul rămâne o jigodie în care românii au încredere: BNR ține leul să nu cadă indiferent ce fac guvernele, ba mai și rămâne cu profit după ce crește rezerva de aur, de se lăfăie apoi ca cea mai privată corporație privată, căci BNR este, asemenea CCR, atât de independentă, încât este intangibilă. Iar libertatea și democrația câștigate nu se răsfrâng și în privința controlului asupra BNR, ba chiar dimpotrivă. Pe principiul că Băncile Centrale (în sensul de bănci emitente) trebuie să fie independente de puterea executivă, ca să nu stabilească guvernul ce face BNR, și a noastră a devenit stat în stat. Nu că ar fi cu adevărat „democrație populară” undeva în lume: The Federal Reserve System este o gașcă ordinară, iar înainte de naționalizarea din 1945, Banque de France a fost practic controlată de cele „200 de mari familii” burgheze și aristocrate care făceau ca denumirea „République” din numele oficial al Imperiului Francez să pară pusă în bășcălie. Era feudalism. Iar astăzi, vorba tovarășului Varoufakis, suntem în Technofeudalism.

❷ Dar să revenim la domnul Eugen Rădulescu, care tocmai ce dădu un interviu pentru Antena 3. Ca de obicei, dacă în cele mai multe privințe omul spune lucrurilor pe nume și nu poate fi contrazis, există și afirmații sau idei cu care nu sunt de acord. Și dacă acestea ar constitui doar 12% din ideile exprimate, și tot e mult.

Evident, nimeni nu contestă absurdul situației pensiilor speciale din România, atât referitor la vârsta de pensionare, cât și la cuantumul pensiilor. Nu știu dacă e adevărat că nu mai există nici o țară pe planetă în care un magistrat să se poată pensiona la 47 de ani, în floarea puterii de muncă și taman când a atins un nivel de competență, dar este adevărat că în alte țări judecătorii se pensionează la 65-70 de ani, ba chiar unii, în anumite poziții (probabil că se gândea la SCOTUS), mor în funcție! Firește, există și pensionări obligatorii, și ne reamintim scandalul cu scăderea vârstei de pensionare obligatorie pentru Curtea Supremă a Poloniei. De pildă, în Franța și Germania, judecătorii se pensionează la 67 de ani, dar la cerere pot continua să funcționeze până la 70 de ani. În Polonia, cei de la instanța supremă au suferit o scădere a vârstei de pensionare obligatorie de la 70 la 65 de ani.

Dar și la noi, dreptul la pensia publică este conform legii o obligație: contractul de muncă încetează de drept (ope legis) la data îndeplinirii cumulative a condițiilor de vârstă standard și a stagiului minim de cotizare pentru pensionare (Codul Muncii, Art. 56 (1) c)). O aberație mai mare nu am pomenit.

La noi, media pensiilor judecătorilor 5000 de euro, iar în Europa, de 3000 de euro. Cum dracu’ o fi justiția altora independentă, imparțială și necoruptă știind că la pensionare pe judecători nu-i așteaptă un purcoi de bani?

Am mai înțeles că oricum vin vremuri grele, că poate va trebui crescută TVA la 24%, că peste câțiva ani va fi un vârf de pensionare a decrețeilor ș.a.m.d.

Când Antena 3 a titrat pe burtieră „Omul lui Isărescu: Dacă nu se taie pensiile speciale, Bolojan e ilegitim”, a comis o mârlănie. Contextul era acela al citării afirmațiilor lui Bolojan, la care Eugen Rădulescu a răspuns: „Nu pot să-l contrazic.” Dar dacă judecătorii de la CCR vor anula reforma pensiilor speciale, nu va fi eșecul lui Bolojan, ci „al întregii societăți românești.” Aș fi preferat să aud „al României”. Căci nu prea avem o societate. Avem o clasă politică, o administrație, o justiție și niște servicii profund corupte și controlate de mai multe mafii, plus o gloată. „Eșecul României” ar cere, să zicem, o revoluție, o reformă constituțională, ceva. Căci CCR este o bandă mafiotă care s-a încuiat pe dinăuntru.

❸ Toate bune și frumoase, până la „impozitul progresiv este cea mai mare nebunie”. Aici Eugen Rădulescu, cu tot respectul, se numără printre cei care mănâncă căcat.

Argumentul principal al domniei-sale este că impozitul pe venit colectat acum reprezintă vreo 2% din PIB. Strict impozitul pe venituri de tip salariu sau pensie (fără contribuții sociale sau alte taxe) este dificil de estimat pentru alte țări, căci codul OECD 1110 include venituri și profituri. Dacă am înțeles eu bine ce am citit pe situl Bundesfinanzministerium, pentru 2024 se estimase că impozitul pe venit ar fi fost de cca. 8.6% din PIB în Germania. Nu este o valoare neglijabilă, chiar dacă TVA-ul a reprezentat cam 35% din PIB!

Domnul Rădulescu nu înțelege logica impozitului progresiv pe veniturile asimilate salariilor, și cade fie în capcana libertarianismului, fie în capcana ideii potrivit căreia povara fiscală pe salarii este prea mare în România.

Povara fiscală pe salarii este prea mare în România din cauza contribuțiilor sociale CAS și CASS. Nu mai știu cum era cu plafonarea valorii la care se aplică CAS, care cred că s-a desființat (în restul lumii există plafon). Dar în ciuda valorilor mari de contribuții sociale (ca procent din venituri), nu prea ne ajungem cu banii. Deci CAS și CASS nu pot fi scăzute!

Totuși, exact aici ar trebui o reformă, însă nu știu dacă abordările curente sunt înțelepte. Este adevărat că sunt mai mulți beneficiari de servicii medicale per asigurat, dar coasigurările desființate de Bolojan există în Germania la AOK! Iar forțarea plății de CAS și CASS (sau una din ele) pentru anumite tipuri de venituri dacă acestea depășesc un prag mi se pare o cârpeală ordinară. Mai degrabă, la sănătate, să se vadă cum naiba cheltuie unele spitale peste jumătate din buget pe salariile medicilor, care au ajuns printre cele mai mari din Europa! Și cum de se cheltuie, ca și în alte țări, e drept, exagerat de mult compensând căcaturi de rețete de 200 de lei pentru milioane de babe, de nu mai rămân bani pentru câteva operații scumpe sau medicamente scumpe care ar putea salva vieți. Am ajuns să ne bazăm din nou pe donații pentru câte un copil cu leucemie, sau pe ordonanțe președințiale prin care justiția să forțeze statul să deconteze un tratament! Bolojane, tu nu faci nici o reformă, de fapt. Ești doar un contabil mărginit.

Am câteva idei cu privire la reforma în sănătate, dar nu e locul și nici momentul (am scris cândva și pe FB, și pe blog).

❹ România este una din puținele țări care au „flat tax”. E aberant. Nu, „flat tax” nu este o idee nouă, revoluționară. Ea este o idee foarte veche!

Cu privire la apariția taxării progresive, mă voi cita dintr-o simplificare pe care am făcut-o cândva pe blog.

Multe țări au reușit să simplifice cadrul legal de impozitare tocmai înainte de Primul Război Mondial, sau unele chiar în perioada 1914-1918. Cu sau fără eliminarea taxelor medievale pe numărul de ferestre, pe numărul de coșuri de fum, și alte aberații, impozitarea veniturilor era modestă, de ordinul a 10-14%.

Dar în urma Primului Război Mondial au rămas foarte mulți schilodiți, multe văduve și orfani, iar țările care se considerau civilizate au considerat că e cazul ca statul să joace un rol în sprijinirea acestora. Nu poți lăsa Biserica sau mila publică să se ocupe, mai ales că mila asta nu prea avea bani după un război atât de nimicitor. Și iată așa au început să crească impozitele peste tot în lume. Plecând de la ideea că o societate civilizată nu își poate lăsa membrii mai năpăstuiți în șanț, mai ales dacă nu din vina lor au ajuns în situația în care au ajuns.

Din câte știu, nu s-a făcut nici o teoretizare oficială a impozitului cu procente progresive pe măsură ce venitul crește, de aceea pare o măsură socialistoidă. Eu propun două posibile interpretări ale impozitului progresiv:

1. Interpretarea punitivă, „socialistă”. Când societatea are nevoie de mai mulți bani, fie pentru dezvoltarea statului (aparat birocratic central, armată, învățământ public obligatoriu, lucrări de infrastructură de interes public sau de interes național și militar), fie pentru asistență socială și umanitară, cei mai înstăriți trebuie să contribuie cu mai mult nu doar în mod absolut (valoric, nominal), ci și în mod procentual, cu o fracțiune mai mare din câștigul lor.

Sunt mai bogați, au de unde, să o facă. Sunt mai mult sau mai puțin privilegiați, au o răspundere mai mare în dezvoltarea și întreținerea societății decât cei mai nevoiași.

Contribuție strict proporțională există de pildă la taxarea consumului: turnover tax (impozitul pe circulația mărfurilor, taxă care se aplica la fiecare etapă de vânzare în lanțul de producție și distribuție înainte de introducerea TVA), Retail Sales Tax, TVA, ca și accizele (spirtoase, tutun, energie). Toată lumea plătește proporțional cu ce consumă. Iar unii consideră asta împovărător pentru cei mai săraci. De unde și ideea celei de-a doua interpretări.

2. Interpretarea „binevoitoare”, „socialist-umanistă”. Când societatea are nevoie de mai mulți bani, toată lumea ar merita să fie impozitată în mod drastic, chiar și cu 50% din venituri (asta fără a mai socoti taxele pe consum, contribuțiile sociale obligatorii, asigurările obligatorii, taxele recurente pe proprietate imobiliară și funciară). Cum însă cei mai nevoiași de-abia de se ajung cu banii pentru alimente, îmbrăcăminte, chirie, aplicăm procente mai mici de impozite pentru aceștia!

La obiect:

– În prima interpretare, săracul plătește, să zicem, 20% din venit ca impozit, iar pe măsură ce anumite praguri sunt depășite, tranșele care depășesc acele praguri sunt impozitate progresiv cu 30%, 40%, 50%. Se presupune că de la un prag de venituri în sus, ți-ai acoperit nevoile de bază, iar „mofturile”, deși nu-ți sunt interzise, pot să mai aștepte un pic sau pot să fie diminuate într-o anumită măsură (tot mai mare!) de obligațiile față de societate. Iar un om, cu cât mai bogat, industriaș, latifundiar, etc., are nevoie de climatul de ordine publică și domnie a legii asigurat de aparatul de stat, altminteri ar trebui să întrețină o armată proprie. Firește, în realitate avem două discrepanțe: (a) Și simplii salariați sau PFA ajung să contribuie cu procente exagerat de mari din venit la „binele public”, care bine nu prea se mai vede. (b) Tot mai mulți ajung să apeleze la servicii private de pază și protecție, căci poliția e tot mai neputincioasă și vine doar ca să numere morții sau să constate o spargere fără a prinde făptașii; cât despre costurile cu justiția, e greu de înțeles la ce mai servește aparatul judecătoresc când costurile majore sunt cu avocații și cu taxele de timbru.

– În a doua interpretare, săracul este „scutit” de orice impozit pe 50% (să zicem) din venit, pentru că nu ar mai avea un acoperiș deasupra capului și ar muri de foame. Pe măsură ce veniturile scad, iar taxarea acestora ar lăsa omului atât de puțin încât efectiv nu i-ar mai ajunge pentru necesitățile elementare, acesta este „scutit” tot mai mult de o contribuție „nobiliară” la funcționarea statului. Astfel, impozitul se poate considera „regresiv pe măsură ce veniturile scad” în loc de „progresiv pe măsură ce veniturile cresc”. Statul „se milostivește” de bietul milog.

Firește, această interpretare este strict personală. Oficial, prima este preferată, mai ales că mai peste tot în lume există o sumă dedusă înainte de a taxa veniturile salariale și asimilate salariilor. Firește, acea deducere nu poate acoperi nevoile de bază, deci este o ipocrizie. Și atunci sistemul fiscal se complică tot mai mult, cu alocații pentru copii, cu deduceri parțiale de sume pentru rechizite și cărți, cu milioane de aberații. Dar Codul Fiscal este peste tot în lume cât o Biblie sau chiar cât două și pentru că taxarea activităților comerciale prevede mii și mii de chițibușuri pentru a evita taxarea la cote maxime. Dacă în loc de miile de prevederi fiscale care consumă enorm din PIB-ul unei țări cu contabili și experți fiscali care altminteri ar fi fost mult mai puțini s-ar aplica un impozit simplu și uniform, viața ar fi mai simplă.

Dar și așa, fie că aplicăm deducerea idioată de 300 de lei neimpozabili (ce dracu faci cu 300 de lei pe lună?), fie că aplicăm o deducere de 1000 de euro pe lună neimpozabili, și o cotă unică poate fi considerată o cotă progresivă cu două valori, căci suma neimpozabilă are 0%, iar restul are… cât are, în speță 10%.

Revenind la justificarea de bun-simț:

– Unuia care plătește 60% din venitul lunar pe chirie și cu restul de-abia dacă poate mânca și-și mai cumpără o haină pe an, și 10% dacă-i iei ca impozit e împovărător. (Dar oricum îi iei mai mult: TVA, accize pe energie…)

– Unuia care câștigă lunar cât să-și cumpere un elicopter sau un Lamborghini, cum naiba să nu-i ceri să contribuie substanțial la mersul societății? Nu-i iei absolut nimic de la gură! Nu e o pedeapsă, e realism.

Problema e cu trasarea granițelor, și cu valoarea procentelor.

❺ Unde are totuși parțial dreptate domnul Rădulescu: „cota unică” nu este absolut deloc unică atâta vreme cât ea prezintă, pentru categorii diferite de venituri, valori diferite. În speță, 10% și 16%.

Însă și în acest context, nu consider că impozitarea cu 16% a veniturilor bancare și bursiere este aberantă. În logica „munca este sursa primară a valorii economice” (da, știu, e de la Papa Marx), ar trebui ca veniturile din activități pur speculative să fie impozitate mai mult decât munca! (Nemaivorbind că munca este grevată și de CAS și CASS.) Mai mult, și veniturile din chirii se cer impozitate mai mult decât munca! (No pain, no gain. No sweat, no wheat.)

Ipoteza unificării într-o cotă unică „adevărată” de 12-14% NU mi se pare cea mai bună idee. Și nu, impozitul progresiv NU este cea mai mare nebunie. Cea mai mare nebunie este aceea de a aplica un impozit pe salariile mici. Contează că un salariu cu care de-abia de supraviețuiești nu ar trebui impozitat DELOC! Salariul minim nu ar trebui impozitat nici ca venit, nici pentru sănătate. Pentru pensie, probabil că da, dar nu cu 25%!

De ce nu vorbește domnul Rădulescu și despre faptul că, grosso modo, în Germania veniturile la bugetul statului vin 50% de la populație și 50% de la companii, în timp ce în România veniturile la bugetul statului vin 80% de la populație și 20% de la companii? Și tot la noi se smiorcăie companiile! Cele mari, nu cele mici!

❻ După mine, cea mai mare aberație este TVA-ul! Atât ca idee, cât și ca rezultat: în toate țările lumii, cu excepția SUA, TVA-ul reprezintă cea mai mare contribuție la bugetul de stat!

Mărturisesc, sunt un retrograd, un Luddite. Știu că preferința mea pentru taxarea de tipul ICM (impozitul pe circulația mărfurilor) sau alte forme de „turnover tax” nu sunt adecvate erei globalizării. Pe vremuri, când majoritatea produselor erau confecționate cu o majoritate de materii prime, materiale, componente din aceeași țară, era mai simplu. Acum, cu TVA, trebuie ca produsele exportate să fie scutite de TVA, ceea ce privează țara exportatoare de importante contribuții la buget! Două idei cretine au avut francezii, iar o planetă întreagă s-a luat după ei: Daylight Saving Time („l’heure d’été”), și TVA (VAT, if you prefer).

În ciuda aparențelor, ICM nu ducea la o taxare mai mare decât TVA. Nu ca o regulă, și nu în acele vremuri, când lanțul comercial al unui produs nu trecea prin jumătate de planetă, ci avea, cel mai adesea, câțiva pași: producător, angrosist, detailist, clientul final. Bun, și materiile prime care intrau în fabrică erau taxate, dar acelea aveau drum și mai scurt.

Orice schimbare de proprietate se taxa. Sună medieval, ca taxarea la intrarea într-un oraș sau la trecerea unui pod. (Tiens, trecerea podurilor și taxa de autostradă sunt medievale!) Însă pentru majoritatea categoriilor de produse, ICM-ul era de 2-3%! Și se aplica 3-4 ori în cascadă. Pentru anumite produse, de pildă cele energetice, sau cheresteaua și hârtia, ori spirtoasele, ICM era de 25-30%, jucând practic și rolul de acciză. Dar de la rafinărie carburantul se vindea direct la pompa rețelei producătorului, deci ICM se aplica o singură dată. La electricitate și gaz la fel, căci rețeaua de distribuție aparținea de producător. Numai tâmpenia contemporană a separat rețelele de distribuție, deși acestea sunt monopoluri naturale. Nimeni nu trage o țeavă, un cablu, sau o șină paralele cu cele existente. Dar clientul cumpără energie sau servicii de la o firmă care nu produce nimic, care nu deține nimic, iar în cazul energiei nici nu-ți poate expedia ție ce comanzi. Și în Germania, tu cumperi curent „eco”, dar ăla poate fi produs în Hessen, iar tu în Baden-Württemberg primești pe fir ce se produce local. Ce faci este să subvenționezi aerul curat AL ALTORA. Ăsta e jegul de capitalism contemporan la care tanti UE a pus umărul. Democrație, cică.

Dar nu se mai poate ICM. Dacă aș avea o firmă, nici nu aș putea înțelege cum e cu returul de TVA. (Nu mai discut de „reverse VAT”, alt mit modern și altă aberație. Am discutat-o altcândva.) De-aia sunt gazilioane de contabili pe lume. A estimat careva cât la sută din PIB este consumat pe contabili și juriști, din cauza complexității legislației fiscale și generale? E greu de estimat, însă 1.2% din populația activă a României sunt contabili (față de 0.9% în SUA și 0.8% media europeană). Juriști și avocați, încă 0.6%. Salariile acestor 1.8% sunt plătite de întreaga populație.

Rămân la părerea că TVA este o frână majoră în dezvoltarea economiei, în special pentru firmele mici. Ce te faci când brusc treci pragul și trebuie să devii plătitor de TVA? Devii peste noapte mult mai scump! Zău dacă pricep cum se descurcă întreprinderile familiale sau alți pricăjiți în economia „teveificată”.

Unde nu mai pui că taxarea consumului este printre cele mai imorale taxe inventate vreodată.

❼ Veniturile globale. Se afirmă că reintroducerea cotei progresive de impozitare a veniturilor asimilabile salariilor nu s-ar putea face în România fără o reformă profundă a ANAF, căci în clipa de față aceasta nu ar avea o imagine corectă a totalității veniturilor contribuabililor persoane fizice. Cred că-mi amintesc însă că, înainte de introducerea „cotei unice”, exista o declarație de venituri globale care trebuia depusă de cei care aveau și alte venituri în afara salariilor! Deci de ce nu se poate reveni la o impozitare progresivă a tuturor veniturilor?

De acord, ANAF nu agregă automat toate veniturile unui contribuabil într-un mod centralizat, iar revenirea la progresiv ar necesita o adaptare la economia modernă, cu venituri digitale, crypto, etc. Nu te poți baza pe onestitatea contribuabililor sau pe „turnătorie”.

Chiar și dacă revenirea la cotă progresivă ar necesita cel puțin 1-2 ani de pregătire, inclusiv legislație nouă, let’s fucking do it! Dacă ne tot plângem că „nu se poate”, ca în fața drobului de sare, nu se va putea niciodată! Să începem dracului procesul de modernizare fiscală!

Revenirea la impozitarea progresivă a fost o reușită relativă în Cehia și Slovacia, chiar dacă e vorba de numai două valori ale impozitului. De ce nu mai multe? Dracu’ știe.

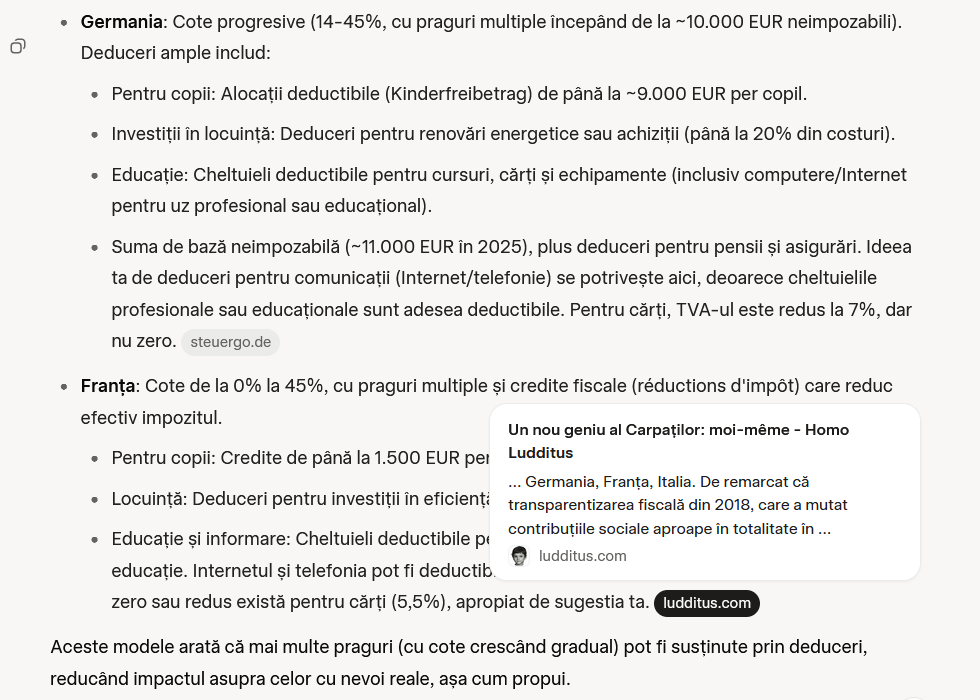

Ar mai trebui oferite, ca în Vest, deduceri semnificative pentru cheltuieli cu copiii, cu unele investiții în locuință, educație, etc. Astfel, se pot institui mai multe praguri de taxare, cu creștere la valori mai mari, fără a-i afecta prea mult pe cei care chiar au nevoie de bani. Eu aș deduce toate cheltuielile de comunicare (Internet, telefonie, parțial la computere), informare și perfecționare (cursuri, cărți, inclusiv TVA zero la cărți, dacă tot veni vorba). Și cheltuielile medicale din rețelele private, asigurări private, de-astea. Și-așa Codul Fiscal este stufos, nu mai contează încă un pic.

❽ Cel mai simplu al fi să scăpăm dracului de tot Codul Fiscal și odată cu el de armatele de contabili și juriști, și să introducem un articol unic: „Toate formele de venit, de absolut orice fel, se taxează cu 10%, fără nici o excepție și fără nici o deducere, atât pentru persoanele fizice, cât și pentru cele juridice.” Deci nici companiile să nu mai facă „optimizări fiscale”. Iar cetățenii nevoiași să obțină separat alocații și ajutoare, la nivel local. Însă o parte din TVA ar trebui să se întoarcă la comunitățile locale.

Ce simplu ar fi. Dar nu se poate. Dacă nu se poate la alții, la noi nici atât.

❾ Rămâne că, încă o dată, o personalitate de la BNR trage guvernul și clasa politică de urechi. Și ne mai prezintă și nouă profeții despre viitor, variante de creștere a TVA, scenarii de apocalipsă, chestii de Halloween. În ce măsură are dreptate sau nu, contează și nu prea. Ce mi se pare ironic este că BNR, având câștigată independența față de executiv, de la care nu primește ordine, își permite să dea sfaturi, iar adesea să și înfiereze politicile guvernamentale (aici Marele Cârmaci Isărescu este piua-întâi). Ăstimp, exact ca Serviciile sau ca CCR, BNR nu răspunde de fapt în fața nimănui.

În schimb, cetățeanul e futut în cur de toată lumea.

BONUS: Grok mă citează pe mine în timp ce-mi răspunde tot mie! 🤯

Leave a Reply